Leestijd 15 minuten

Organisaties die een individueel convenant Horizontaal Toezicht (HT) hebben afgesloten met de Belastingdienst krijgen de komende tijd te maken met een aantal wijzigingen. Dit werd al aangekondigd in het jaarplan 2020 van de Belastingdienst, maar is nu nader toegelicht in een brief die de dienst afgelopen week heeft gestuurd naar organisaties met een individueel handhavingsconvenant. In deze uitgebreide bijdrage zullen we allereerst de aangekondigde veranderingen nader toelichten. Daarna gaan we kort in op een aantal belangrijke onderdelen die in de brief naar voren komen, te weten self-assessment, intern monitoren en statistische steekproeven. Tot slot schetsen we wat het betekent om als organisatie via een fiscaal dienstverlener als du ROI deel te nemen aan HT.

Onderwerpen

- Nieuwe uitgangspunten individuele handhavingsconvenanten

- Self-assessment

- Intern monitoren

- Statistische steekproeven

- FD-convenanten

- Hoe werkt het?

- Nieuwe uitgangspunten toezicht FD-convenanten

- Wat kan du ROI voor u betekenen?

Nieuwe uitgangspunten individuele handhavingsconvenanten

- Het accent van HT verschuift naar het kunnen vaststellen van de aanvaardbaarheid van de onder het convenant ingediende aangiften. Organisaties worden allereerst geacht een fiscaal self-assessment te maken. Verder moeten organisaties de werking van de getroffen fiscale beheersmaatregelen aantonen door middel van intern monitoren of het uitvoeren van statistische steekproeven. De Belastingdienst geeft aan dat de uitkomsten van deze werkzaamheden periodiek zullen worden besproken. Waar voorheen de nadruk lag op het komen tot een adequate inrichting van de fiscale beheersing, komt het accent nu dus te liggen op het aantonen dat de fiscale beheersing daadwerkelijk functioneert. De Belastingdienst geeft daarnaast aan dat zij actuele fiscale aandachtspunten periodiek zal communiceren.

- Individuele handhavingsconvenanten krijgen een looptijd van drie jaar. Alle bestaande individuele convenanten vervallen daarmee uiterlijk op 31 december 2022. HT kan worden voortgezet in de vorm van een nieuw individueel convenant óf via deelname aan een convenant dat de Belastingdienst heeft afgesloten met een fiscaal dienstverlener (een zogenaamd “FD-convenant”).

- Individuele handhavingsconvenanten zijn alleen nog mogelijk voor organisaties die voldoen aan de criteria van artikel 397 lid 1 Titel 9 Boek 2 BW (activa 20mln, omzet 40mln, aantal werknemers 250). Middelgrote organisaties die hieraan niet voldoen kunnen alleen aan HT deelnemen via een FD-convenant.

- Voor publiekrechtelijke rechtspersonen - waaronder gemeenten - zullen de criteria voor het verkrijgen of behouden van een individueel convenant in het eerste kwartaal van 2020 bekend worden gemaakt.

Self-assessment

Een self-assessment (“zelfbeoordeling”) is een middel waarmee organisaties de kwaliteit van de interne beheersing in hun organisatie zichtbaar kunnen maken. Het is een foto van de organisatie die zicht geeft op de bedrijfsrisico’s en de maatregelen die zijn getroffen om deze risico’s af te dekken (procedures, instructies, controles, enzovoort).

Voor de meeste organisaties is dit niet nieuw. Zij evalueren de interne beheersing namelijk al met enige regelmaat. Waar de Belastingdienst wel meer dan voorheen naar zal kijken is of het self-assessment ook inzicht geeft in de fiscale risico’s. Dit kan voor organisaties die hierin nog niet voorzien leiden tot een aanscherping van het risicomanagement, het stelsel van interne beheersing en het self-assessment.

Het overigens is niet de verwachting dat de Belastingdienst de normen waaraan organisaties moeten voldoen in detail zal definiëren. Dit gezien de grote verschillen tussen organisaties, hun activiteiten en de fiscale regels waaraan zij moeten voldoen. Er zal dus waarschijnlijk - net als nu - gewerkt worden met “open normen” of verwijzingen naar bestaande normenkaders.

Intern monitoren

Het doel van de interne monitoring is erop toe te zien dat interne beheersmaatregelen werken zoals ze zijn bedoeld en worden aangepast zodra daar aanleiding toe is. Waar beheersmaatregelen ten doel hebben om tekortkomingen in processen te vermijden of op te sporen, hebben monitoringactiviteiten ten doel om hiaten in de werking van beheersmaatregelen te voorkomen of te detecteren. Een wezenlijk andere doelstelling dus.

De volgende punten zijn belangrijk voor interne monitoring:

- Goede tone at the top, goede organisatorische inrichting en goede initiële nulmeting (lees: self-assessment) van de werking van de belangrijkste beheersmaatregelen.

- Gedegen risico-inschatting, bepalen wie monitoringactiviteiten uitvoert, wat de monitoring inhoudt en wat de juiste frequentie van monitoren is.

- Monitoringactiviteiten worden uitgevoerd door personen die voldoende deskundig en objectief zijn.

- Gestructureerd inspelen op veranderingen door aanpassing van beheersmaatregelen en bijbehorende monitoringactivtiteiten.

- Monitoring kan worden ingebed in de reguliere procedures en processen, of als add-on worden geplaatst bovenop het dagelijks proces. Naarmate de ingebedde, continue monitoringactiviteiten sterker zijn, is er minder noodzaak voor het uitvoeren van controleactiviteiten achteraf.

- Vastleggen en rapporteren resultaten van monitoringactiviteiten aan de juiste functionarissen in de organisatie en zorg dragen voor opvolging.

Voor de Belastingdienst is essentieel dat monitoringactiviteiten worden uitgevoerd op de getroffen fiscale beheersmaatregelen. Omdat fiscaliteit voor de meeste organisaties niet tot de kernactiviteiten behoort, bestaan deze fiscale monitoring activiteiten in de praktijk relatief vaak uit separate controlewerkzaamheden, bovenop het dagelijks proces (als add-on). De Belastingdienst spreekt voor dergelijke achteraf uit te voeren controlewerkzaamheden in de toegezonden brief - net als in het verleden - haar voorkeur uit voor het toepassen van statistische steekproeven.

Statistische steekproeven

De Belastingdienst eist dat organisaties aanvaardbare aangiften indienen. Een aanvaardbare aangifte is een aangifte die voldoet aan wet- en regelgeving en die vrij is van materiële fouten. Een statistische steekproef in het fiscale werkveld is een volstrekt willekeurige trekking van een voldoende aantal euro’s uit de administratie om vast te stellen dat de aangiften geen materiële fout bevatten. De Belastingdienst kiest voor de statistische steekproef vanwege het objectieve, representatieve karakter van deze methode.

Wat de Belastingdienst verstaat onder materialiteit is uitgewerkt in de “Controleaanpak Belastingdienst” (CAB). In de bijlage van de controleaanpak staat een tabel waarmee - afhankelijk van de omvang van de organisatie - de materialiteit kan worden bepaald. Uitgangspunt is: hoe groter de omvang, hoe hoger de materialiteit. De omvang van een organisatie wordt daarbij afgemeten aan de jaarlijkse netto-omzet. Voor gemeenten is dat anders, daar worden de lasten voor bestemming gehanteerd. De materialiteit is de enige variabele factor bij het bepalen de omvang van de steekproef. Dit betekent dat bij in omvang gelijke organisaties een even grote steekproef resulteert.

Of bij deze twee identieke organisatie hetzelfde aantal steekproefposten zal moet worden beoordeeld, hangt af van het niveau van de interne beheersing bij elk van de organisaties. De CAB staat namelijk toe dat organisaties die de interne beheersing aantoonbaar op orde hebben, een korting mogen toepassen op de steekproef.

Al met al zullen de veranderingen in HT voor organisaties met individuele convenanten niet leiden tot grote wijzigingen in de controleaanpak door de Belastingdienst. De CAB is en blijft leidend. Wat wel wezenlijk zal veranderen is dat de Belastingdienst wil gaan toezien op de feitelijke werkzaamheden - in de vorm van monitoringactiviteiten of statistische steekproeven - die door organisaties zijn uitgevoerd om “fiscaal in control” te zijn. De noodzaak tot planmatig inregelen van monitoringwerkzaamheden en steekproeven, het documenteren van de uitvoering van deze werkzaamheden, het evalueren van uitkomsten en het zichtbaar maken van vervolgacties zal daardoor significant toenemen.

FD-convenanten

Hoe werkt het?

Fiscaal dienstverleners kunnen meedoen met HT door zich aan te sluiten bij een koepelconvenant en tegelijk met de Belastingdienst een convenant of deelnameverklaring af te sluiten. Du ROI is aangesloten bij het koepelconvenant van de SRA en beschikt daarnaast over een convenant met de Belastingdienst.

In het convenant zijn de procesafspraken van HT opgenomen. Daarnaast is vastgelegd dat de fiscaal dienstverlener bereid is om open en transparante met de Belastingdienst samen te werken en instaat voor de kwaliteit van de ingediende aangiften. De Belastingdienst past op haar beurt het toezicht aan en zal vrijwel per direct een definitieve aanslag opleggen. Organisaties die via een fiscaal dienstverlener aan HT meedoen hebben dus snel zekerheid.

Aanmelding voor aansluiting bij een FD-convenant verloopt via de fiscaal dienstverlener. Na het invullen van een deelnameverklaring volgt aanmelding bij de Belastingdienst. De Belastingdienst voert na een marginale beoordeling de nodige aanpassingen in de systemen uit zodat ingediende aangiften vanaf dat moment kunnen worden aangemerkt als “convenantaangiften”. Als er geen belemmeringen zijn, is de aanmelding binnen 2 weken effectief. Om werken in de actualiteit mogelijk te maken, worden openstaande fiscale zaken zo snel mogelijk afgewikkeld.

Een keiharde eis is dat de fiscaal dienstverlener over een adequaat werkend kwaliteitssysteem moet beschikken om de kwaliteit van de aangiften die onder HT worden ingediend te borgen. Beroeps-, branche- en koepelorganisaties (in het geval van du ROI is dit de SRA) leveren een belangrijke bijdrage aan het kwaliteitssysteem. Zo ziet de SRA erop toe dat door medewerkers van du ROI uitgevoerde werkzaamheden in overeenstemming zijn met de wet- en regelgeving en dat de van toepassing zijnde gedrags- en beroepsregels zijn nageleefd. De Belastingdienst steunt op de werkzaamheden van de koepelorganisatie.

De fiscaal dienstverlener beschikt over een vast aanspreekpunt bij de Belastingdienst, de relatiebeheerder. Dit is de vaste contactpersoon en de spil in de samenwerking tussen de fiscaal dienstverlener en de Belastingdienst. Via de fiscaal dienstverlener vindt als het nodig is vooroverleg plaats op basis van concrete casussen. Uitgangspunt is dat uit het vooroverleg alle relevante feiten en omstandigheden bekend zijn, zodat enkel nog de toepassing van een rechtsregel, de fiscale duiding of de waardering van de feiten een vraagstuk kan zijn.

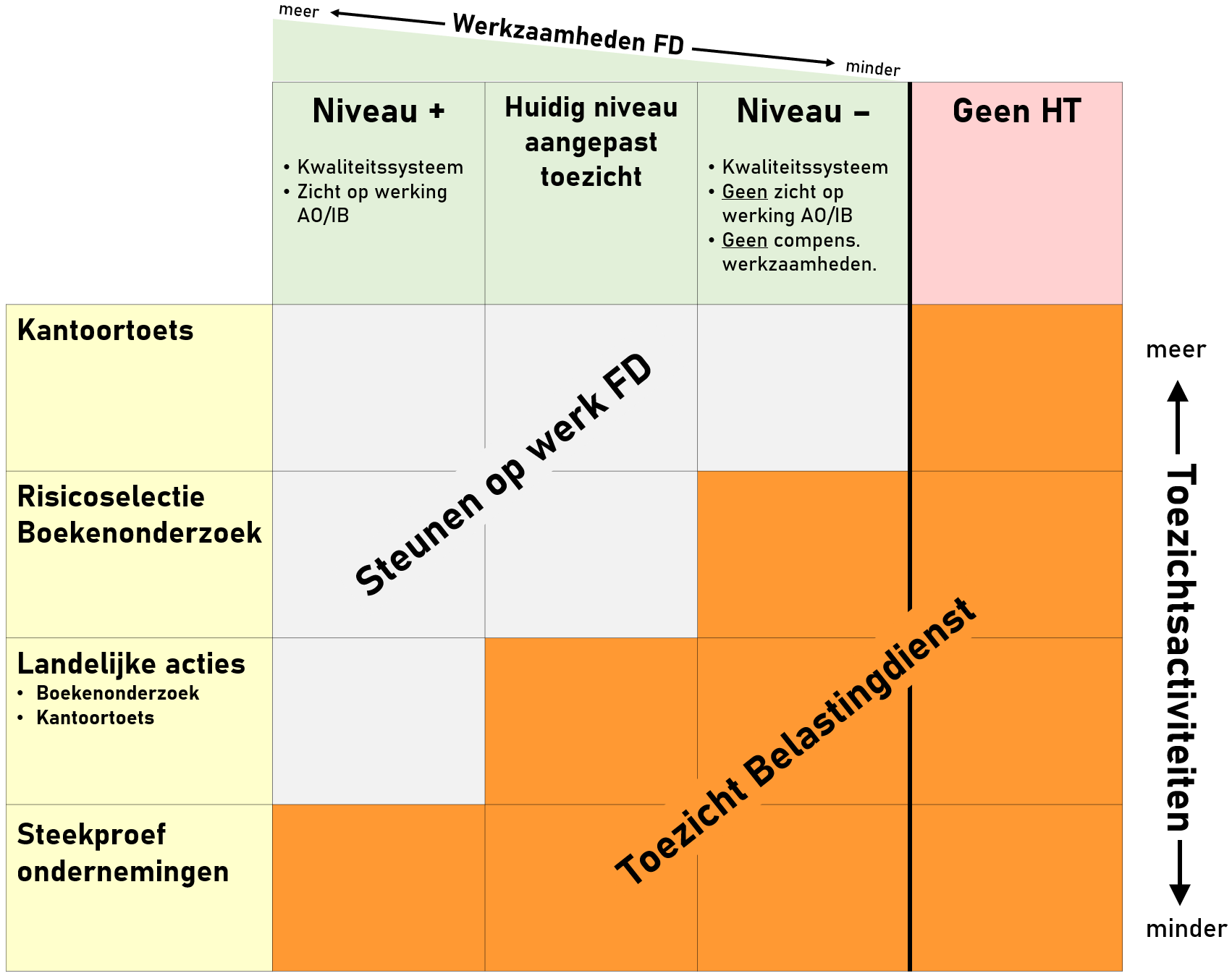

Nieuwe uitgangspunten toezicht FD-convenanten

Bij FD-convenanten geldt dat het toezicht wordt aangepast door te vertrouwen op de professionaliteit van de fiscaal dienstverlener en de compliance van de aangesloten organisatie. De organisatie wordt in dit zogenaamde aangepast toezicht in beginsel niet betrokken in het reguliere toezicht. Regulier toezicht van de Belastingdienst geldt voor organisaties die niet onder HT vallen en bestaat uit alle mogelijke toezichtsactiviteiten die de Belastingdienst kent.

Bij aangepast toezicht vervallen een drietal toezichtsactiviteiten, zijnde de kantoortoets, de risicoselectie en het boekenonderzoek. Wel kan een organisatie met aangepast toezicht te maken krijgen met bijzondere toezichtsactiviteiten, te weten de “Landelijke steekproef ondernemingen” of “Landelijke acties” van de Belastingdienst.

- De Landelijke steekproef ondernemingen is een aselecte, representatieve en gestratificeerde steekproef op alle mkb-organisaties. Bij de trekking speelt geen rol of een organisatie deelneemt aan horizontaal toezicht. De controleopdracht is bij alle organisaties dezelfde, namelijk het instellen van een volledig, CAB-conform boekenonderzoek voor alle middelen. Hierbij wordt zoveel mogelijk gesteund op de werkzaamheden die de fiscaal dienstverlener al heeft uitgevoerd.

- Landelijke acties zijn gericht op wisselende, specifieke thema’s. Bij deze acties houdt de Belastingdienst - als het kan - rekening met organisaties die onder HT vallen door het bieden van een specifieke aanpak, waarbij samenwerking met de fiscaal dienstverlener het uitgangspunt is. Onder bepaalde omstandigheden kan desondanks sprake zijn van een kantoortoets of een boekenonderzoek.

De Belastingdienst heeft aangegeven het aangepaste toezicht voor fiscaal dienstverleners te differentiëren op basis van de door de dienstverlener verrichte werkzaamheden. Daarbij zullen - naast regulier toezicht op niet-HT organisaties - voor organisaties die onder een FD-convenant vallen 3 niveaus worden onderscheiden:

- Huidig niveau aangepast toezicht

- Verminderd aangepast toezicht (Niveau +): als de FD naast een werkzaam kwaliteitssysteem zicht heeft op opzet, bestaan en werking van de AO/IB bij de aangesloten organisatie.

- Verscherpt aangepast toezicht (Niveau -): als de FD met een werkend kwaliteitssysteem géén zicht heeft op opzet, bestaan en werking van de AO/IB bij de aangesloten organisatie en de FD ook géén aanvullende werkzaamheden heeft verricht om dit te compenseren.

Dit alles resulteert in de volgende toezichtsmatrix.

Voor organisaties met verminderd aangepast toezicht vervallen de Landelijke acties en geldt enkel nog de Landelijke steekproef ondernemingen. Als er sprake is van verscherpt aangepast toezicht vervalt ten opzichte van niet-HT organisaties alleen de kantoortoets en blijven alle andere toezichtsativiteiten in stand.

Wat kan du ROI voor u betekenen?

- du ROI heeft ruime ervaring met het opzetten van een fiscaal beheersingsraamwerk (een Tax Control Framework, of kortweg TCF) en ondersteunt u graag bij het uitvoeren van een self-assessment en de inrichting van een TCF voor uw organisatie.

- du ROI beschikt over kennis en ervaring met fiscale monitoringactiviteiten en kan uw organisatie voorzien van de noodzakelijke hulpmiddelen en tools als LIAS Horizontaal Toezicht (voorheen: Gemstone) om hieraan op efficiënte wijze inhoud te geven.

- du ROI heeft een TCF-raamwerk in Amando (Activiteit Management en Dossier) ontwikkeld, waarmee uw organisatie alle noodzakelijke werkzaamheden in relatie tot uw TCF eenvoudig kan plannen, documenteren en presenteren.

- du ROI kan u ondersteunen bij het opstellen van uw fiscale aangiften, de fiscale positie in de jaarrekening en het verzenden van de aangiften naar de Belastingdienst.

- du ROI beschikt over een FD-convenant met de Belastingdienst en gaat graag met u in gesprek over de mogelijkheid om uw fiscale aangiften via dit convenant in te dienen.

- du ROI houdt de ontwikkelingen met betrekking tot HT nauwlettend in de gaten, communiceert hierover met de Belastingdienst en informeert u over belangrijke zaken.

- du ROI beschikt over een Academy die uw medewerkers kan opleiden en voorzien van de noodzakelijke fiscale kennis.

- du ROI heeft medewerkers die voor langere tijd in uw organisatie kunnen worden ingezet om u op fiscaal vlak bij te staan.

We informeren u graag nader over bovenstaande ontwikkelingen en mogelijkheden. Neem contact op met Wil Peters en maak een afspraak voor een persoonlijk gesprek.

Meer informatie en bijlagen