Prinsjesdag 2021: het nieuws uit het koffertje

Op Prinsjesdag, dinsdag 21 september 2021, hebben we inzage gekregen in het Belastingplan 2022.

Hier vindt u een overzicht van belangrijke wijzigingen die het demissionaire kabinet heeft aangekondigd, en wat die maatregelen in de praktijk betekenen voor u en uw onderneming. Want ondanks de demissionaire staat van het kabinet was er toch weer belangrijk nieuws te melden op Prinsjesdag 2021.

Inkomstenbelasting

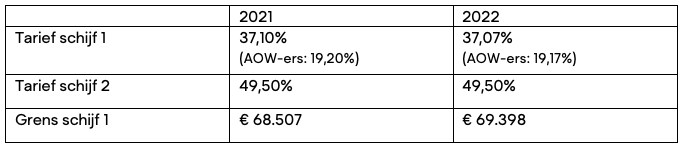

Eerste schijf inkomstenbelasting iets lager in 2022

De grens van de eerste IB-schijf wordt opgehoogd en het tarief wordt iets verlaagd. Daarnaast wordt de arbeidskorting langzamer afgebouwd. Daarmee wordt het verschil tussen een- en tweeverdieners verkleind. Het maximumbedrag van de inkomensafhankelijke combinatiekorting wordt per 2022 verlaagd met € 318. De kosten van het besluit dat ouders per 2 augustus 2022, 9 weken van het ouderschapsverlof doorbetaald krijgen worden hiermee deels gecompenseerd.

Overzicht IB-schijven voor belastingplichtigen jonger dan de AOW-leeftijd:

Verhoging steunpercentages Milieu-investeringsaftrek

Voor de problemen als gevolg van de klimaatverandering is er € 6,8 miljard aan extra middelen begroot. Het grootste deel hiervan gaat naar maatregelen om de CO2-uitstoot te verminderen. Zo worden tevens de steunpercentages van de Milieu-investeringsaftrek (MIA) verhoogd, waardoor bedrijven extra gestimuleerd worden om te investeren in innovatieve milieuvriendelijke bedrijfsmiddelen. Bedrijven kunnen hierdoor meer kosten van hun fiscale winst aftrekken. De percentages worden vanaf 1 januari 2022 verhoogd van 13,5%, 27% en 36% naar respectievelijk 27%, 36% en 45%.

De MIA is zowel van toepassing voor IB-ondernemers als voor Vpb-plichtige ondernemingen.

Aanpassing cap in de bijtelling voor emissievrije personenauto’s

Als onderdeel van een breder klimaatpakket reserveert het kabinet per saldo € 600 miljoen extra voor het stimuleren van emissievrije personenauto’s en bestelauto’s. Daarnaast wordt stimulering meer gericht op de emissievrije-verkoop in de particuliere markt. De cap in de bijtelling (de catalogusprijs waarover de maximale korting op de bijtelling voor emissievrije personenauto’s van toepassing is) wordt vanaf 2022 in twee stappen verlaagd. De korting op de bijtelling die is vastgelegd in de Wet fiscale maatregelen klimaatakkoord wordt niet aangepast. Dit betekent dat vanaf 1 januari 2022 de geldende korting van 6% op de bijtelling wordt toegepast op een cap van € 35.000 en vanaf 2023 op een cap van € 30.000.

Loonbelasting

Werkkostenregeling 2022: thuiswerkvergoeding en vrije ruimte

Na Corona zullen naar verwachting steeds meer werkgevers ervoor kiezen om werknemers (deels) thuis te laten werken. Daarom zal het per 1 januari 2022 mogelijk zijn om een onbelaste thuiswerkkostenvergoeding te geven van maximaal € 2 per dag, zonder dat dit ten laste gaat van de vrije ruimte binnen de werkkostenregeling. Het Nibud stelde dit bedrag eerder al als netto normbedrag per thuiswerkdag vast en dit bedrag wordt dus nu overgenomen in het Belastingplan. Met die onbelaste thuiswerkvergoeding kunnen zaken als koffie/thee, waterverbruik, verwarming en elektriciteit betaald worden.

De vrijstelling heeft ook een doorwerking in de inkomstenbelasting en vennootschapsbelasting. Als een gerichte vrijstelling van toepassing is, kunnen de kosten namelijk ook onder de aftrekbeperking gemengde kosten vallen (voedsel, drank en genotsmiddelen) in de winstsfeer.

Ook blijft een onbelaste reiskostenvergoeding van maximaal € 0,19 per kilometer voor woon-werkverkeer mogelijk voor de dagen dat de werknemer naar het werk gaat. De werknemer en werkgever kunnen vaste afspraken maken over het aantal dagen per week waarop de werknemer thuiswerkt, zodat de werkgever een vaste vergoeding kan geven voor zowel de reiskosten als de thuiswerkdagen. Die vergoeding hoeft dan niet te worden aangepast als incidenteel op een thuiswerkdag toch op de externe werkplek wordt gewerkt, of andersom.

De vrije ruimte van de werkkostenregeling zou vanwege Corona omhoog gaan in 2021. Deze maatregel was al eerder aangekondigd en is nu onderdeel van het Belastingplan 2022. Over 2022 wordt niets gezegd. Dit betekent dat de vrije ruimte in 2022 niet meer 3% is maar weer teruggaat naar 1,7% over de eerste € 400.000 loonsom. Over het bedrag van de loonsom boven € 400.000 blijft de vrije ruimte in 2022 1,18%.

Verlenging gebruikelijkloonregeling innovatieve start-ups tot 2023

De versoepeling van de gebruikelijkloonregeling voor innovatieve start-ups, die per 1 januari 2022 zou vervallen, wordt met een jaar verlengd. Hierdoor mag het belastbare loon van dga’s van innovatieve start-ups voor de toepassing van de gebruikelijkloonregeling worden vastgesteld op het wettelijke minimumloon. Het doel van deze maatregel is het stimuleren van innovatieve start-ups door een verbetering van hun liquiditeitspositie.

Heffing over aandelenopties als loon

Werkgevers bieden medewerkers soms aandelenopties aan als loon in plaats van een regulier salaris. Bij start-ups worden aandelenopties vaak ingezet als zij nog niet genoeg geld hebben om een passend salaris te betalen en om zo toch talentvolle werknemers aan te trekken. Over de aandelenopties moet belasting worden betaald; het is namelijk een vorm van loon. Er wordt nu belasting geheven als de werknemer de opties omzet in aandelen, ook wanneer bij uitoefening aandelen worden verkregen die niet vrij verhandelbaar zijn. Hierdoor moeten werknemers (en de werkgever) direct belasting betalen terwijl ze daar nog niet altijd voldoende geld voor hebben en de aandelen vaak nog niet mogen verkopen. Daarom wordt de belasting vanaf 1 januari 2022 in beginsel pas geheven wanneer de aandelen verhandelbaar zijn en er wel geld beschikbaar komt. Desgewenst kan bij opties op niet vrij verhandelbare aandelen worden gekozen om deze (zoals nu tevens het geval is) reeds bij de uitoefening in de belastingheffing te betrekken. Het moment van belastingheffing voor opties op verhandelbare aandelen (zoals beursgenoteerde aandelen) verandert niet.

Vennootschapsbelasting

Méér winst valt in 2022 onder het lage Vpb-tarief

Ondernemingen kunnen in 2022 voor een groter deel van hun winst genieten van het lage tarief in de vennootschapsbelasting (VPB). Tot een belastbaar bedrag van € 395.000 (2021: € 245.000) geldt in 2022 een ongewijzigd tarief van 15%. Het toptarief in de vennootschapsbelasting bedraagt ongewijzigd 25%.

Verliezen vanaf 2022 onbeperkt voorwaarts verrekenbaar

Vanaf 2022 wordt de termijn voor voorwaartse verliesverrekening gewijzigd van zes jaar naar onbeperkt. Daarbij zijn verliezen tot maximaal € 1 miljoen volledig verrekenbaar. Dit geldt voor verliezen vanaf 2013.

Deze regeling werd reeds in het Belastingplan 2021 vermeld, maar treedt vanaf 2022 in werking en wordt daarom nog eens aangestipt.

Temporele beperking verrekening voorheffingen met de Vpb

Vpb-belastingplichtigen kunnen in beginsel de van hen geheven dividendbelasting betrekking hebbende op bestanddelen van de winst en van het Nederlandse inkomen, als voorheffing met de Vpb verrekenen. Ook als in een jaar de berekening van de verschuldigde Vpb niet leidt tot een positief bedrag kunnen effectief de geheven dividendbelasting en kansspelbelasting worden teruggevraagd. Vanwege een door het Hof van Justitie EU gewezen arrest over Franse dividendbelasting, zal Nederland de mogelijkheden voor verrekening temporeel beperken met ingang van 1 januari 2022. Dit betekent dat ongeveer 20.000 Nederlandse bedrijven vanaf dan vooraf betaalde dividendbelasting (en kansspelbelasting) alleen nog kunnen verrekenen met te betalen Vpb.

Deze beperking van de verrekening van dividendbelasting is alleen van toepassing op belastingplichtigen die:

- niet in een positie verkeren waarin Vpb verschuldigd is, bijvoorbeeld omdat zij verliezen lijden of recht hebben op voorkoming van dubbele belasting; of

- zich in een situatie bevinden waarin wel Vpb verschuldigd is, maar het betrokken bedrag lager is dan de te verrekenen bronbelasting; en

- een aandelenbezit hebben van minder dan 5% in een in Nederland gevestigd lichaam dat inhoudingsplichtig is voor de dividendbelasting.

Is er in een jaar geen Vpb verschuldigd, dan vindt er in dat jaar geen teruggaaf door de Belastingdienst meer plaats. De belastingplichtige kan de voorheffingen in een later jaar verrekenen met te betalen Vpb. In dat geval moet eerst de dividendbelasting van het betrokken jaar verrekend worden voordat de niet-verrekende bedragen van voorgaande jaren worden verrekend. De niet verrekende voorheffingen kunnen wel onbeperkt worden doorgeschoven naar latere jaren.

Overdrachtsbelasting

Wijzigingen startersvrijstelling

De antimisbruikregeling voor de startersvrijstelling wordt aangepast. De startersvrijstelling is alleen van toepassing op woningen waarvan de waarde niet meer bedraagt dan € 400.000. Door splitsing en vervolgens gedeeltelijke verkrijging van de woning kan deze grens nu nog worden ontweken. Met aanscherping van de regeling moet gekeken worden of de verkregen gesplitste delen van de woning samen onder de grens van € 400.000 blijven. Zo niet, dan wordt de startersvrijstelling alsnog teruggenomen. Daarnaast wordt toegevoegd dat de regeling alleen geldt als de eerste verkrijging op of na 1 april 2021 plaatsvindt, de datum waarop de grens van € 400.000 is ingevoerd. Ten slotte is de antimisbruikbepaling niet langer van toepassing op degene die de woning krachtens erfrecht of huwelijksvermogensrecht van de starter heeft verkregen. Zo mag de vrijstelling ook worden toegepast indien zich, na de verkrijging of in de periode tussen het sluiten van de koopovereenkomst en levering van de woning, onvoorziene omstandigheden voordoen zoals overlijden of scheiding.

Geen overdrachtsbelasting op VoV-woningen

Woningcorporaties of projectontwikkelaars die zogenaamde ‘verkoop onder voorwaarden (VoV)’-woningen terugkopen van particulieren, betalen vanaf 1 januari 2022 onder voorwaarden geen overdrachtsbelasting meer (dit was in 2021 8%). VoV-woningen worden door woningcorporaties en projectontwikkelaars onder voorwaarden met een flinke korting verkocht aan starters en mensen met een lager middeninkomen. Met de maatregel moeten deze woningen ook voor een volgende particuliere koper betaalbaar blijven.

Verhuurderheffing

Verlaging tarief verhuurderheffing

Het tarief van de verhuurderheffing wordt in 2022 verlaagd naar 0,485% (2021: 0,526%). Het betreft een tegemoetkoming voor het bevriezen van de huren in de sociale huursector in het jaar 2021. De kleinere verhuurders van sociale huurwoningen die niet onder de verhuurderheffing vallen hebben geen profijt van de tariefsverlaging. Voor hen komen er compenserende regelingen die betrekking hebben op uitgaven voor onderhoud en verduurzaming enerzijds en de nieuwbouwopgave anderzijds.

Aanpassing heffingsverminderingen verhuurderheffing

Voor bepaalde kwalificerende investeringen kan een verhuurderheffingsvermindering worden verkregen. De bedragen van de heffingsverminderingen kunnen ieder kwartaal worden gewijzigd afhankelijk van het daarvoor in de rijksbegroting opgenomen bedrag. Deze wijziging wordt vanaf 2022 maandelijks mogelijk, in plaats van ieder kwartaal. De kans op overschrijdingen van beschikbare bedragen wordt hierdoor verkleind. Andersom kan het ook voorkomen dat reeds geclaimd budget voor niet tijdig gerealiseerde investeringen vrijvalt, waardoor het bedrag van de heffingsvermindering weer wordt verhoogd. In verband met de rechtszekerheid voor de aanvragers wordt een aanpassing van de bedragen heffingsvermindering nog wel steeds meer dan een maand van tevoren aangekondigd.

Omzetbelasting

Aanpassing verwerking negatieve btw-melding

De wijzigingen op het gebied van de omzetbelasting blijven beperkt tot een aanpassing van de btw-regels voor e-commerce die per 1 juli 2021 in werking zijn getreden. Sinds 1 juli 2021 bestaat het éénloketsysteem (de One-Stop-Shop). Ondernemers kunnen de btw die in verschillende EU-lidstaten is verschuldigd over afstandsverkopen van goederen en grensoverschrijdende diensten verricht aan niet-ondernemers in andere EU-lidstaten met dit systeem aangeven en voldoen door middel van een btw-melding in één lidstaat, de lidstaat van identificatie. Bij de verwerking van een negatieve btw-melding over een eerder belastingtijdvak, waarbij bijvoorbeeld door teruggenomen goederen het bedrag aan te ontvangen btw het bedrag aan te betalen btw overtreft, is het uitgangspunt dat de correctie altijd wordt afgewikkeld door de lidstaat waarvoor de correctie wordt gemaakt en niet door de lidstaat van identificatie. De aanpassing (met terugwerkende kracht tot 1 juli 2021) moet ervoor zorgen dat een desbetreffende btw-melding die door Nederland moet worden afgewikkeld automatisch is aan te merken als een verzoek tot teruggaaf van belasting waarop de inspecteur in principe binnen acht weken na ontvangst zal beslissen bij voor bezwaar vatbare beschikking.