Auteur: Marijn van Acht

Ontwikkelingen ten aanzien van grondexploitaties

Er zijn weer nieuwe ontwikkelingen over de vennootschapsbelasting in gemeenteland. Wij gaan in op de laatste ontwikkelingen ten aanzien van de grondexploitaties.

Grondexploitaties

Er bestaan nog altijd veel ‘open einden’ hoe met de grondexploitaties moet worden omgegaan in het kader van vpb-heffing. De actuele ontwikkelingen zijn als volgt:

1. Post QuickScan

Er mag een deel rente worden toegevoegd aan de quickscan, er ontstaat hierdoor een post-QuickScan. Hierbij wordt onderscheid gemaakt in projectfinanciering en totaalfinanciering. Daarbij wordt ingegaan op de toerekenbare rente over het verleden en over de toekomst.

Bij totaalfinanciering kan bij wijze van pragmatische oplossing worden uitgegaan van een vaste, fictieve financieringsverhouding (Vreemd Vermogen : Eigen Vermogen = 66:34) om maximaal de werkelijke betaalde rente toe te rekenen. Hierbij wordt aangesloten bij de netto stand onderhanden werk volgens de BBV waardering. Voor de rente kan worden aangesloten bij het gemiddeld rentepercentage op de schuld van de gemeente. Daarbij wordt aangegeven dat overlopende schulden en voorzieningen die niet rentedragend zijn het beeld niet mogen vertroebelen.

In deze laatste opmerking schuilt weer een onzekerheid. Hoe wordt de gemiddelde rentepercentage op de schuld van de gemeente bepaald? En hoe verhoudt zich dat tot de opmerking dat de overlopende schulden en voorzieningen het beeld niet mogen vertroebelen met een verhouding vreemd vermogen / eigen vermogen 66:34?

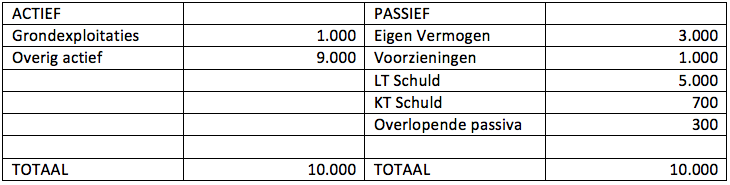

Een voorbeeld ter verduidelijking:

Stel dat er 200 rente is geactiveerd in de grondexploitaties en er zijn geen verliezen of winsten genomen. Op de LT schulden is 5% rente verschuldigd. Er is geen rente is verschuldigd over de KT Schulden, voorzieningen en Overlopende passiva. Hoeveel rente mag er nu aan de grondexploitaties worden toegerend?

- De nettostand onderhanden werk bedraagt: 1.000 – 200 = 800

- Volgens de fictie is er 66% van 800 gefinancierd met Vreemd Vermogen = 528

- De gemiddelde rentepercentage bedraagt ofwel:

- 5% (LT schuld)

- 4,38% (gemiddelde rentepercentage over externe schuld LT en KT)

- 3,57% (gemiddeld rentepercentage over totale vreemd vermogen)

- Dit zou betekenen dat er in het eerste jaar ofwel 26,4 of 23,1 of 18,85 aan rente kan worden toegevoegd.

Volgens letterlijke lezing van de post-QuickScan zou de tweede variant de juiste zijn. Er zou in het geval van het voorbeeld 4,38% over het fictieve vreemd vermogen van 66% van het netto onderhandenwerk (528) in aftrek worden gebracht. Maar hoe verhoudt zich dit tot de opmerking dat niet-rentedragende overlopende schulden en voorzieningen het beeld niet mogen vertroebelen?

Door deze passiva mee te wegen in de gemiddelde rente zal dit de gemiddelde rente altijd omlaag brengen. Omdat het voor de Belastingdienst al een aderlating is geweest om überhaupt een rente toe te voegen aan de (post) QuickScan, zal de Belastingdienst mogelijk geneigd zijn om een de gemiddelde rentevoet over het vreemd vermogen te hanteren in plaats van de gemiddelde schuld.

Het gebruik van twee begrippen Schuld en vreemd vermogen zonder toelichting schept wederom onduidelijkheid. Het zou de praktijk hebben geholpen als de voorbeelden in de bijlage bij de nieuwsflits waren omkleed met cijfers.

Totaalwinst grondexploitaties bepalen door optelsom jaarvensters.

Bovenstaande berekening zou moeten worden opgesteld voor ieder afzonderlijk jaar, zowel over het verleden als de toekomst, om vervolgens de totaalwinst volgens de Post-QuickScan te bepalen met een optelsom van alle jaarwinsten.

Wat betekent het voor de praktijk?

Het is raadzaam voor een gemeente om éérst aan de hand van een globale rentetoerekening in te schatten of het zinvol is om dit arbeidsintensieve onderzoek van de post-QuickScan uit te voeren. Bij de post-QuickScan zal namelijk een analyse moeten plaatsvinden voor alle afzonderlijke jaren.

2. verliezen vóór 2016

Nogmaals is bevestigd dat verliezen vóór 2016 niet tot uitdrukking komen in de fiscale openingsbalans. Dat wil zeggen dat afboekingen in het verleden de fiscale winst vanaf 2016 niet verminderen, deze afboekingen hebben zich buiten de belaste periode voorgedaan.

3. gemiddelde kostprijstoerekening

Er wordt onderzocht of een gemiddelde kostprijsberekening gebruikt kan worden als invulling van goed koopmansgebruik. Naar onze mening is deze berekeningsmethode in lijn met het matchingsbeginsel van goed koopmansgebruik en deze methode van kostprijsberekening wordt ook veelvuldig gebruikt in de profit-sector. De Belastingdienst heeft bevestigd dat wanneer een kostprijstoerekening in overeenstemming is met goed koopmansgebruik, zij deze methode niet ter discussie zullen stellen. In het landelijk overleg wordt met name gesproken over welke kosten fiscaal gelden als de kostprijs van de grondprecelen, dan wel dat deze kosten op een andere wijze ten laste van het fiscale resultaat komen.

Wat betekent het voor de praktijk?

Het fiscale resultaat kan ons inziens het best worden benaderd door een zekere methode van kostenegalisatie te hanteren, zoals de gemiddelde kostprijsmethode. Het is daarbij verdedigbaar dat alle kosten binnen een plangebied als kostprijs van de kavels geldt.

4. Fiscale openingsbalans voor gemeente buiten bandbreedte

Er wordt gezocht naar een methode om de fiscale openingsbalans te bepalen, wanneer gemeenten buiten de genoemde SVLO-bandbreedtes vallen (30-40% Eigen vermogen en 3-5% rente over de leningen). Hierover komt naar verwachting op korte termijn een notitie/nieuwsflits uit. Wij hebben begrepen dat er een vaste disconteringsvoet zal worden voorgesteld, gebaseerd op landelijke financieringsgemiddelden van de Post-QuickScan. Hiermee zou de vraag zich niet meer voordoen hoeveel de rendementseis op het eigen vermogen bedraagt.

Wat betekent het voor de praktijk?

Een disconteringsvoet die wordt geaccepteerd door de Belastingdienst, geeft veel zekerheid aan de praktijk. Dit zou een intensief waarderingstraject voor de fiscale openingsbalans enorm kunnen vereenvoudigen.

5. Rentetoerekening voor jaarwinstbepaling

Er is nog geen duidelijkheid hoe kan worden omgegaan met de rentetoerekening voor de fiscale winstbepaling. Er wordt nog alleen in het kader van de post-Quickscan gesproken over rentetoerekening met vaste, fictieve financieringsverhoudingen.

Wat betekent het voor de praktijk?

Er zijn belangrijke stappen gezet voor de uitleg van de QuickScan, de kwalificatie van de fiscale onderneming en deels voor de fiscale openingsbalans. Er bestaan echter nog veel vraagpunten voor de fiscale jaarwinstbepaling. Deze discussie zal nog in volledigheid worden gevoerd. Hierbij zou als vertrekpunt moeten gelden dat de jaarwinstbepaling voor de vpb-aangifte aansluit bij de jaarwinstbepaling zoals deze is gebruikt voor het bepalen van de fiscale openingsbalans volgens de DCF-methode (afgezien van de ingerekende vpb in de kasstromen).

Onze collega Marijn van Acht helpt u graag verder bij vragen over de vennootschapsbelasting.